Thailand Petroleum Law History กฎหมายว่าด้วยปิโตรเลียมเรามาถึงวันนี้ได้อย่างไร

17. ความเป็นมาของกฎหมายว่าด้วยปิโตรเลียม

Thailand Petroleum Law History

กฎหมายปิโตรเลียม ซึ่งเป็นกฎหมายหลักที่ใช้ในการบริหารจัดการ กำกับดูแล และจัดเก็บรายได้จากการประกอบกิจการปิโตรเลียมในประเทศ ได้แก่ พระราชบัญญัติปิโตรเลียม พ.ศ. 2514 และ พระราชบัญญัติภาษีเงินได้ปิโตรเลียม พ.ศ. 2514 ซึ่งได้มีการแก้ไขปรับปรุงรวม 4 ครั้ง เพื่อให้เหมาะสมกับสถานการณ์และแก้ไขข้อขัดข้องในการดำเนินการประกอบกิจการปิโตรเลียม

โดยการแก้ไขในปีพ.ศ. 2532 เป็นการแก้ไขครั้งใหญ่ ทั้งในเรื่องส่วนแบ่งของผลประโยชน์ที่รัฐและผู้ประกอบการจะได้รับ เรื่องพื้นที่และระยะเวลาในการสำรวจและผลิต รวมทั้งกติกาและเงื่อนไขต่างๆ ให้ชัดเจนและเหมาะสมยิ่งขึ้น แต่โดยที่กฎหมายดังกล่าว ไม่อาจกำหนดให้มีผลย้อนหลังหรือบังคับต่อผู้รับสัมปทานที่ได้รับสัมปทานก่อนที่กฎหมายจะประกาศใช้ได้

ดังนั้นกฎหมายปิโตรเลียมที่ใช้ในปัจจุบันจึงอาจแบ่งได้เป็น 2 กลุ่ม คือ พระราชบัญญัติปิโตรเลียม พ.ศ. 2514 ที่เรียกว่า กฎหมายเก่า หรือ Thailand I ซึ่งใช้กับผู้รับสัมปทานที่ได้รับสัมปทานก่อนปีพ.ศ. 2532 และ พระราชบัญญัติปิโตรเลียม (ฉบับที่ 4) พ.ศ. 2532 ที่เรียกว่ากฎหมายใหม่ หรือ Thailand III ซึ่งใช้กับผู้รับสัมปทานที่ได้รับสัมปทานหลังปีพ.ศ. 2532 เป็นต้นไป

สำหรับผู้รับสัมปทานที่ได้รับสัมปทานในช่วงปี พ.ศ. 2525 – 2528 ซึ่งอยู่ภายใต้เงื่อนไขของประกาศกระทรวงอุตสาหกรรมเรื่องการยื่นคำขอสัมปทานปิโตรเลียมสำหรับแปลงสำรวจบนบก ลงวันที่ 5 กุมภาพันธ์ พ.ศ. 2525 หรือ ที่เรียกว่า Thailand II ซึ่งกำหนดให้เสียผลประโยชน์รายปีให้แก่รัฐในอัตราที่สูงทำให้ไม่เอื้ออำนวยต่อการลงทุนนั้น ได้ขอเข้ามาอยู่ภายใต้บังคับของพระราชบัญญัติปิโตรเลียม (ฉบับที่4) พ.ศ. 2532 ทุกรายแล้ว ปัจจุบันจึงไม่มีผู้รับสัมปทานที่อยู่ภายใต้ Thailand II เลย

ถ้าจะซื้อของใน shopee อยู่แล้ว เข้าทางนี้เลยครับ ผมจะได้ค่าคอมฯ ถือว่าช่วยผมจ่ายค่าเช่า host server ไม่ใช่คลิ๊กดูดเงินแน่นอนครับ ไม่ต้องกังวล

ความเป็นมาของกฎหมายปิโตรเลียมของไทย อาจแบ่งได้เป็น 2 ยุค ดังนี้

ยุคต้น คือการดำเนินกิจการปิโตรเลียมของประเทศในช่วงก่อนมีพระราชบัญญัติปิโตรเลียมคือตั้งแต่ปี พ.ศ. 2464 – 2514 ซึ่งต้องการสำรวจหาน้ำมันเพื่อเป็นเชื้อเพลิงสำหรับรถไฟ โดยการสำรวจในช่วงปี พ.ศ. 2464 – 2496 กระทำโดยหน่วยงานของรัฐ ในช่วงปีพ.ศ. 2496 – 2503 ให้สิทธิแก่เอกชนหรือนิติบุคคลที่เป็นคนไทยดำเนินการภายใต้กฎหมายว่าด้วยเหมืองแร่ และช่วงปี พ.ศ. 2504 – 2507 ซึ่งให้สิทธิแก่บริษัทต่างประเทศดำเนินการสำรวจปิโตรเลียมภายใต้กฎหมายว่าด้วยเหมืองแร่และกฎหมายว่าด้วยการส่งเสริมการลงทุน โดยมีการสำรวจเฉพาะบนบก ต่อมาในปี พ.ศ. 2507 เมื่อมีผู้ขอสำรวจในทะเลอ่าวไทย ซึ่งกฎหมายว่าด้วยเหมืองแร่ครอบคลุมไม่ถึง ก็ได้มีการกำหนดหลักเกณฑ์การขออนุญาตสำรวจและหรือผลิตปิโตรเลียมเพื่อใช้บังคับสำหรับการดำเนินการดังกล่าว โดยหลักเกณฑ์ได้แล้วเสร็จในปีพ.ศ. 2509 และเป็นที่มาของพระราชบัญญัติปิโตรเลียม พ.ศ. 2514 และพระราชบัญญัติภาษีเงินได้ปิโตรเลียม พ.ศ. 2514 ที่ใช้อยู่ในปัจจุบัน

ยุคปัจจุบัน คือการดำเนินกิจการปิโตรเลียมของประเทศในช่วงที่มีกฎหมายเฉพาะ คือ พระราชบัญญัติปิโตรเลียม พ.ศ. 2514 ซึ่งได้ประกาศใช้เมื่อวันที่ 23 เมษายน พ.ศ. 2514 และได้มีการแก้ไขรวม 5 ครั้ง ในปี พ.ศ.2516 พ.ศ. 2522 พ.ศ. 2532 พ.ศ. 2534 และ พ.ศ. 2550 รวมทั้งประกาศกระทรวงอุตสาหกรรมเรื่องการยื่นคำขอสัมปทานปิโตรเลียมสำหรับแปลงสำรวจบนบก ลงวันที่ 5 กุมภาพันธ์ พ.ศ. 2525 หรือที่เรียกว่า Thailand II โดยมีความเป็นมาของกฎหมายในยุคปัจจุบันดังนี้

เมื่อปี พ.ศ. 2510 รัฐบาลในขณะนั้นมีนโยบายที่จะส่งเสริมให้เอกชนมาลงทุนสำรวจหาปิโตรเลียมในประเทศ จึงได้เลือกระบบสัมปทานซึ่งจูงใจให้มีการมาลงทุน และแต่งตั้งคณะกรรมการเพื่อยกร่างกฎหมายว่าด้วยปิโตรเลียมขึ้น แต่เนื่องจากต้องใช้เวลาในการออกกฎหมาย

-------------------------------------------------------

ไม่พลาด ข่าวสาร บทความ ความรู้ ประกาศตำแหน่งงานว่าง และ อื่นๆ

กรอก ชื่อ และ อีเมล์ ในแบบฟอร์มข้างล่าง จะมีอีเมล์กลับมาให้ "ยืนยัน" นะครับ การสมัครจึงจะสมบูรณ์ ... อ้อ ... อย่าลืมดูใน junk, trash, spam box นะครับ บางทีระบบมันเอาอีเมล์ตอบกลับไปไว้ที่นั่น

ปีพ.ศ. 2511 รัฐบาลจึงได้ประกาศเชิญชวนให้มีการยื่นขอสิทธิสำรวจและผลิตปิโตรเลียมเป็นครั้งแรกในอ่าวไทย ภายใต้บทบัญญัติของกฎหมายแร่ไปก่อน โดยมีเงื่อนไขให้สัญญาดังกล่าวเปลี่ยนมาเป็นสัมปทานภายใต้พระราชบัญญัติปิโตรเลียมทั้งหมด

ปีพ.ศ. 2514 การยกร่างกฎหมายว่าด้วยปิโตรเลียมจึงแล้วเสร็จได้ประกาศในราชกิจจานุเบกษา เมื่อวันที่ 23 เมษายน พ.ศ. 2514 เรียกว่า พระราชบัญญัติปิโตรเลียม พ.ศ. 2514 และพระราชบัญญัติภาษี เงินได้ปิโตรเลียม พ.ศ. 2514 หรือเรียกว่า ระบบ Thailand I (การให้เอกชนเป็นผู้ลงทุนและเมื่อมีกำไร ก็จะแบ่งปันผลประโยชน์ตอบแทนให้แก่รัฐผู้เป็นเจ้าของทรัพยากรกันคนละครึ่ง) โดยมีข้อกำหนดเป็นดังนี้

1. การเก็บค่าภาคหลวงในอัตราร้อยละ 12.5 ของรายได้จากการขายหรือจำหน่ายปิโตรเลียม

2. การเก็บภาษีเงินได้ปิโตรเลียมในอัตราร้อยละ 50 ของกำไรสุทธิ

3. รวมทั้งกำหนดให้ค่าภาคหลวงสำหรับปิโตรเลียมขายหรือจำหน่ายในประเทศสามารถนำมาเป็นเครดิตภาษีในแต่ละปีได้

เหลือ L สองชุด M 1 ชุด นะคร๊าบ

และเมื่อกฎหมายว่าด้วยปิโตรเลียมมีผลบังคับใช้แล้ว ได้มีการออกสัมปทานให้ผู้รับสัมปทานที่อยู่ภายใต้กฎหมายแร่ มาอยู่ภายใต้พระราชบัญญัติปิโตรเลียม พ.ศ. 2514 และพระราชบัญญัติภาษีเงินได้ปิโตรเลียม ฉบับปีพ.ศ. 2514 ทั้งหมด

ปีพ.ศ. 2516 มีการแก้ไขปรับปรุงกฎหมายปิโตรเลียมและกฎหมายว่าด้วยภาษีเงินได้ครั้งแรก อันเป็นการแก้ไขรองรับการที่รัฐบาลจะเปิดให้สัมปทานในทะเลอันดามัน ซึ่งมีความเสี่ยงในการลงทุนสูง

ปีพ.ศ. 2522 มีการแก้ไขปรับปรุงกฎหมายปิโตรเลียมและกฎหมายว่าด้วยภาษีเงินได้เป็นครั้งที่สอง เพื่อปรับปรุงหลักเกณฑ์ต่างๆ เกี่ยวกับการต่อระยะเวลาสำรวจและผลิต และการดำเนินงานตามข้อผูกพันให้รัดกุมขึ้น รวมทั้งแก้ไขกรรมวิธีในการคิดภาษีเงินได้ปิโตรเลียมไม่ให้เกิดการเก็บภาษีซ้อน สำหรับบริษัทที่จดทะเบียนในประเทศบางประเทศ อย่างไรก็ดียังคงหลักการแบ่งกำไรฝ่ายละครึ่งหนึ่งของระบบ Thailand I

ในปีพ.ศ. 2524 ราคาน้ำมันในตลาดโลกในช่วงครึ่งปีแรกได้ทะยานสูงขึ้นถึงมากกว่า 30 เหรียญสหรัฐต่อบาร์เรล และมีแนวโน้มที่ราคาจะสูงขึ้นเรื่อยๆ ทำให้แต่ละประเทศผู้เป็นเจ้าของทรัพยากรเริ่มตระหนักถึงการที่รัฐควรเข้าไปมีบทบาทในการควบคุม ดูแลและเรียกเก็บส่วนแบ่งผลประโยชน์ให้เพิ่มมากขึ้น ดังตัวอย่างเช่น ในประเทศอินโดนีเซีย และมาเลเซีย เป็นต้น

สำหรับประเทศไทยนั้น ปีพ.ศ. 2524 นับเป็นปีที่มีเหตุการณ์สำคัญหลายอย่างโดยมีการผลิตก๊าซธรรมชาติจากอ่าวไทยขึ้นมาใช้ประโยชน์ได้เป็นครั้งแรก นำไปใช้เป็นเชื้อเพลิงในการผลิตกระแสไฟฟ้า บริษัท Esso พบแหล่งก๊าซธรรมชาติบนบกในภาคตะวันออกเฉียงเหนือ

และเหตุการณ์ที่สำคัญยิ่งอีกประการหนึ่ง คือ การที่บริษัท Thai Shell สำรวจพบแหล่งน้ำมันดิบขนาดกลางที่กิ่งอำเภอลานกระบือ จังหวัดกำแพงเพชร ซึ่งนับว่าเป็นแหล่งน้ำมันดิบในเชิงพาณิชย์แหล่งแรกที่พบในประเทศไทย

หาบ้านให้น้องหน่อยครับ :)

ขาวจั๊วะ กอดได้ อิงได้ วางประดับได้

ปาหัวคนข้างๆก็ได้ (เวลาใช้ให้ไปล้างจานแล้วไม่ยอมไป)

รัฐบาลจึงได้มีการจัดตั้งคณะทำงานขึ้นเพื่อที่จะเรียกเก็บผลประโยชน์ให้มากขึ้นตามแนวนโยบาย โดยกำหนดให้ผู้มายื่นขอสัมปทานนับแต่ปี พ.ศ. 2525 เป็นต้นมาต้องเสนอผลประโยชน์พิเศษให้แก่รัฐโดยระบุไว้ในสัมปทาน โดยกำหนดเป็นเงื่อนไขในการรับสัมปทานที่เพิ่มขึ้นจากระบบ Thailand I เรียกว่า ระบบ Thailand II คือ

1. ผลประโยชน์รายปี (Annual Benefit) ได้แก่ การที่ผู้รับสัมปทานจะต้องจำกัดค่าใช้จ่ายที่พึงหักได้ในแต่ละปี ภายใต้กฎหมายภาษีเงินได้ปิโตรเลียมมิให้เกินร้อยละ 20 ของรายได้ในรอบปีนั้น

2. โบนัสรายปี (Annual Bonus) ได้แก่ การที่บริษัทผู้รับสัมปทานจะต้องจ่ายเงินเพิ่มเป็นพิเศษ (นอกเหนือไปจากการจ่ายค่าภาคหลวง) ตามปริมาณน้ำมันดิบที่ผลิตเพิ่มขึ้น ดังนี้

หนังสือมือสองล๊อตใหม่มาแล้ว สนใจคลิ๊กลิงค์ข้างล่างเลยครับ

(ก) ร้อยละ 27.5 ของรายได้จากน้ำมันดิบส่วนที่ผลิตเฉลี่ยวันละ 10,000-20,000 บาร์เรล

(ข) ร้อยละ 37.5 ของรายได้จากน้ำมันดิบส่วนที่ผลิตเฉลี่ยวันละ 20,000-30,000 บาร์เรล

(ค) ร้อยละ 43.5 ของรายได้จากน้ำมันดิบส่วนที่ผลิตเฉลี่ยวันละ 30,000 บาร์เรล

ระบบ Thailand II ได้ประกาศเป็นแนวนโยบายของรัฐบาลเป็นครั้งแรก เมื่อวันที่ 5 กุมภาพันธ์ พ.ศ. 2525 ในการออกประกาศเชิญชวนให้มีการยื่นขอสัมปทานปิโตรเลียมในพื้นที่บนบก และมีผู้ที่ได้รับสัมปทานปิโตรเลียมบนบก ภายใต้ระบบ Thailand II นี้ จำนวน 7 ราย โดยรายสุดท้ายได้รับสัมปทานเมื่อวันที่ 16 ธันวาคม พ.ศ. 2528

แต่ผลการสำรวจนับแต่ปีพ.ศ. 2525 เป็นต้นมา บ่งชี้ไปในทางที่ว่า แหล่งน้ำมันดิบในประเทศไทยน่าจะเป็นแหล่งปิโตรเลียมขนาดเล็ก ซึ่งมีต้นทุนต่อหน่วยบาร์เรลค่อนข้างสูง จึงทำให้แหล่งปิโตรเลียมขนาดเล็ก (marginal fields) หลายแหล่งที่สำรวจพบไม่สามารถพัฒนาผลิตในเชิงพาณิชย์ภายใต้ระบบ Thailand II นี้ได้ เนื่องจากหากผลิตแล้ว ผู้รับสัมปทานก็จะต้องจ่ายเงินผลประโยชน์ให้แก่รัฐมากจนกระทั่งไม่อาจเกิดกำไรได้เลย ทำให้ไม่มีการพัฒนาแหล่งและผลิตน้ำมันหรือเรียกเก็บผลประโยชน์ภายใต้ระบบ Thailand II ดังกล่าวได้แต่อย่างใด

กล่าวโดยสรุป ระบบ Thailand I ดูจะเป็นที่จูงใจต่อเอกชนผู้ลงทุน แต่ยังให้ผลประโยชน์แก่รัฐไม่เป็นธรรมเท่าที่ควร ขณะเดียวกันระบบ Thailand II มุ่งแต่จะเรียกเก็บประโยชน์เข้ารัฐแต่เพียงอย่างเดียว โดยไม่คำนึงถึงปัจจัยด้านต้นทุนค่าใช้จ่ายของผู้ลงทุน จึงทำให้ขาดแรงจูงใจต่อเอกชน

ดังนั้น จึงควรที่จะต้องหาระบบใหม่ ที่มีความยืดหยุ่นและสามารถจัดสรรผลประโยชน์แก่รัฐ และ ผู้ลงทุนอย่างเหมาะสมและเป็นธรรม รัฐบาลจึงให้มูลนิธิสถาบันปิโตรเลียมแห่งประเทศไทย (PTIT) และ United Nations Center for Transnational Cooperation (UNCTC) ร่วมกันจัดสัมมนารับฟังความเห็นจากภาครัฐและเอกชน และจ้างผู้เชี่ยวชาญจากต่างประเทศมาศึกษาวิเคราะห์ และเสนอแนะระบบบริหารจัดการแบ่งผลประโยชน์ที่เหมาะสมสำหรับสัมปทานปิโตรเลียม เพื่อปรับปรุงระบบการจัดเก็บผลประโยชน์ และ แก้ไขกฎหมายว่าด้วยปิโตรเลียมทั้งสองฉบับให้บรรลุผลเป็นรูปธรรมตามผลการศึกษาและวิเคราะห์นั้นด้วย

ในประมาณปีพ.ศ.2527 จึงได้มีการแก้ไขปรับปรุงกฎหมายปิโตรเลียมโดยแต่งตั้งคณะอนุกรรมการแก้ไขพระราชบัญญัติปิโตรเลียม พ.ศ. 2514 และกฎกระทรวงที่เกี่ยวข้อง โดยมีเลขาธิการสำนักงานคณะกรรมการกฤษฎีกา (นายอมร จันทรสมบูรณ์) เป็นประธานอนุกรรมการและมีอนุกรรมการประกอบด้วย อธิบดีกรมทรัพยากรธรณี (นายศิววงศ์ จังคศิริ) นายกมล สนธิเกษตริน ผู้แทนกรมสรรพากร (นายวิทย์ ตันตยกุล) ผู้แทนการปิโตรเลียมแห่งประเทศไทย นายอัคราธร จุฬารัตน์ นายวันชัย ศารทูลทัต นายประสงค์ วินัยแพทย์ นายคัมภีร์ แก้วเจริญผู้อำนวยการกองเชื้อเพลิงธรรมชาติ กรมทรัพยากรธรณี นายสินธุรักษ์ เสาวนะ ผู้แทนสำนักงานคณะกรรมการกฤษฎีกา เป็นเลขานุการ และนายไกรฤทธิ์ นิลคูหา เป็นผู้ช่วยเลขานุการ

ต่อมาในปี พ.ศ. 2532 กฎหมายดังกล่าวได้ออกเป็น พระราชบัญญัติปิโตรเลียมและพระราชบัญญัติ ภาษีเงินได้ปิโตรเลียม (ฉบับที่ 4 ) พ.ศ. 2532 ถือเป็นการแก้ไขปรับปรุงกฎหมายปิโตรเลียมและกฎหมายว่าด้วยภาษีเงินได้ ครั้งที่สาม (ซึ่งมีผลบังคับใช้เมื่อวันที่ 15 สิงหาคม พ.ศ. 2532 ในสมัยนายบรรหาร ศิลปะอาชาเป็นรัฐมนตรีว่าการกระทรวงอุตสาหกรรม และพลเอกชาติชาย ชุณหะวัณเป็นนายกรัฐมนตรี) หรือเรียกว่า ระบบ Thailand III

มีการแก้ไขทั้งในด้านหลักเกณฑ์การแบ่งผลประโยชน์ ระหว่างรัฐกับผู้รับสัมปทาน (Fiscal Regime) โดยเอื้อประโยชน์เพื่อสนับสนุนการพัฒนาแหล่งที่มีขนาดเล็ก ช่วยให้นำทรัพยากรปิโตรเลียมมาใช้ประโยชน์ได้

อย่างไรก็ตาม หากมีกำไรเกิดขึ้นเกินกว่าที่ควรจะได้รับตามปกติ ก็ให้ผู้รับสัมปทานแบ่งผลประโยชน์ให้เพิ่มขึ้นจากผลกำไรนั้น และหลักเกณฑ์ในด้านการตรวจสอบและควบคุมการดำเนินงานของผู้รับสัมปทาน (Land Regime) ให้มีความเหมาะสมและสอดคล้องกับกาลเวลาที่เปลี่ยนไป โดยมีข้อกำหนดเพื่อกระตุ้นการลงทุนดังนี้

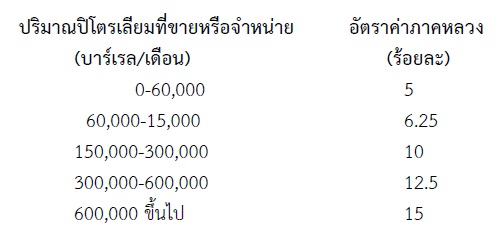

1. อัตราค่าภาคหลวง ปรับปรุงอัตราค่าภาคหลวงจากเดิมที่กำหนดในอัตราร้อยละ 12.5 ของมูลค่าปิโตรเลียมที่ขายหรือจำหน่าย เป็นกำหนดในอัตราก้าวหน้าแบบขั้นบันไดตามระดับปริมาณการขายหรือจำหน่ายในรอบเดือนระดับของการผลิต (คือเริ่มจากร้อยละ 5 ที่ระดับการผลิตต่ำๆ ในแหล่งขนาดเล็ก และเพิ่มขึ้นเป็นขั้นๆ จนถึงร้อยละ 15 ที่ระดับการผลิตสูงๆ ในแหล่งปิโตรเลียมขนาดใหญ่จะทำให้ค่าภาคหลวงลดลงสำหรับแหล่งปิโตรเลียมขนาดเล็ก ซึ่งมีต้นทุนสูงอันจะเป็นการจูงใจให้มีการลงทุนสำรวจและผลิตปิโตรเลียมมากขึ้น) ในอัตราดังนี้

(สำหรับก๊าซธรรมชาติที่ขายหรือจำหน่าย ให้คำนวณปรับเทียบโดยก๊าซธรรมชาติจำนวน 10 ล้านบีทียูมีค่าเทียบเท่ากับปริมาณปิโตรเลียม 1 บาร์เรล)

2. เพิ่มการเรียกเก็บผลประโยชน์ตอบแทนพิเศษเข้ารัฐ (Special Remuneration Benefit หรือ SRB ในลักษณะของการเรียกเก็บ Windfall Profit Tax) โดยมีหลักการว่าเมื่อผู้ลงทุนมีกำไรมากเกินควรแล้ว รัฐก็ควรจะได้รับส่วนแบ่งเพิ่มเติม (คือผลประโยชน์ SRB นี้) ในสัดส่วน ที่สูงขึ้น นอกเหนือไปจากค่าภาคหลวงและภาษีที่ได้รับอยู่ตามปกติ ทั้งนี้หลักการดังกล่าวจะช่วยให้รัฐได้รับประโยชน์มากขึ้นในกรณีที่มีการพบแหล่งปิโตรเลียมขนาดใหญ่ หรือราคาน้ำมันเพิ่มสูงขึ้นอย่างผิดปกติ

สำหรับอัตราการเรียกเก็บผลประโยชน์ตอบแทนพิเศษ (SRB) นี้ จะเรียกเก็บเป็นรายปีโดยอิงอัตราดังกล่าวให้ขึ้นอยู่กับ รายได้รวมจากการขายปิโตรเลียมในปีหนึ่งๆ หารด้วย ความลึกรวมสะสมเป็นเมตรของหลุมเจาะปิโตรเลียม ที่ผู้ลงทุนได้เจาะสำรวจไปแล้วทั้งหมด การกำหนดอัตราดังกล่าวให้ยืดหยุ่นได้เป็นรายปีเช่นนี้ จะช่วยให้หลักประกันที่เป็นธรรมในการแบ่งผลประโยชน์ระหว่างรัฐและผู้ลงทุน เพราะจะเห็นได้ว่า รายได้ในแต่ละปีย่อมขึ้นอยู่กับว่าในปีนั้นผลิตมากหรือน้อย และราคาน้ำมันสูงหรือต่ำ ถ้ามีรายได้มาก ก็ควรแบ่งกำไรให้รัฐในสัดส่วนที่เพิ่มขึ้น แต่ถ้ามีรายได้น้อยรัฐก็จะเก็บน้อยลงตามส่วนด้วย ขณะเดียวกันถ้ามีค่าใช้จ่ายในการลงทุนมาก (อันจะสะท้อนให้เห็นได้จากจำนวนความลึกรวมที่ได้เจาะหลุมปิโตรเลียมไปทั้งหมด) รัฐก็เรียกเก็บในอัตราส่วนที่น้อยลงตามสัดส่วนของการลงทุนที่เพิ่มขึ้นด้วย

3. ในส่วนของภาษีเงินได้ปิโตรเลียมนั้น ยังคงไว้ในอัตราเดิมคือ ร้อยละ 50 ของกำไรสุทธิแต่ได้แก้ไขเพิ่มเติมให้ถือค่าภาคหลวงเป็นค่าใช้จ่ายที่พึงหักได้ในการคำนวณภาษี แทนที่จะให้เป็นเครดิตดังเช่นในกฎหมายเดิม รวมทั้งให้ถือผลประโยชน์ตอบแทนพิเศษ (SRB) นั้น เป็นค่าใช้จ่ายด้วยระบอบ Fiscal Regime ตามพระราชบัญญัติภาษีเงินได้ปิโตรเลียม (ฉบับที่ 4) พ.ศ. 2532 ได้รับการตราออกใช้เป็นกฎหมายโดยสมบูรณ์ ตั้งแต่เดือนสิงหาคม พ.ศ. 2532 และก็ยังใช้ได้อย่างมีประสิทธิภาพตลอดเวลา 20 ปี ที่ผ่านมา

ยังผลให้เกิดการค้นพบและพัฒนาแหล่งปิโตรเลียมทั้งขนาดเล็กและขนาดกลางเพิ่มขึ้นอีกมากมายหลายแหล่ง ช่วยเพิ่มปริมาณสำรองก๊าซ

ธรรมชาติและน้ำมันให้แก่ประเทศ และที่สำคัญ กลไกการเก็บผลประโยชน์ตอบแทนพิเศษ (SRB)ได้ทำหน้าที่เรียกเก็บผลประโยชน์เพิ่มเติมเป็นรายได้แผ่นดินให้แก่รัฐนับรวมเป็นเงินหลายหมื่นล้านบาทด้วย

ในปีพ.ศ. 2550 มีการแก้ไขปรับปรุงกฎหมายปิโตรเลียมและกฎหมายว่าด้วยภาษีเงินได้ครั้งที่สี่ เรียกว่า พระราชบัญญัติปิโตรเลียม (ฉบับที่ 6) พ.ศ. 2550 โดยได้ว่าจ้างศูนย์วิจัยกฎหมายและการพัฒนา คณะนิติศาสตร์ จุฬาลงกรณ์มหาวิทยาลัยและบริษัท ที่ปรึกษากฎหมายแชนด์เล่อร์และทองเอก จำกัด เพื่อทำการประเมินระบบสัมปทานเพื่อการแก้ไขปรับปรุงกฎหมายปิโตรเลียม (ประกาศราชกิจจานุเบกษา เล่ม 124 ตอนที่ 69 ก วันที่ 17 ตุลาคม พ.ศ. 2550 และมีผลใช้บังคับเมื่อวันที่ 18 ตุลาคม พ.ศ. 2550 ในสมัยนายปิยสวัสดิ์ อัมระนันทน์ เป็นรัฐมนตรีว่าการกระทรวงพลังงาน และพลเอกสุรยุทธ์ จุลานนท์เป็นนายกรัฐมนตรี)

เพื่อแก้ไขปรับปรุงกฎหมายให้เหมาะสมกับสถานการณ์พลังงานของโลกและคล่องตัวยิ่งขึ้น สามารถแข่งขันกับประเทศอื่นได้ โดยเพิ่มแรงจูงใจให้มีการสำรวจและผลิตในพื้นที่ที่มีความเสี่ยงในการลงทุนสูงหรือพื้นที่ที่มีพลังการผลิต (Production Capacity) ลดต่ำลง ปรับปรุงขั้นตอนการอนุมัติอนุญาตเกี่ยวกับการสำรวจและผลิตปิโตรเลียมให้รวดเร็วยิ่งขึ้น เพิ่มบทบัญญัติเกี่ยวกับหลักเกณฑ์ในการรื้อถอนสิ่งปลูกสร้าง วัสดุ อุปกรณ์ และสิ่งอำนวยความสะดวกที่หมดอายุใช้งานออกจากพื้นที่ผลิตเพื่อมิให้เกิดผลกระทบต่อสิ่งแวดล้อม

ที่มา http://www.dmf.go.th//file/QA_EPThai.pdf

ถ้าจะซื้อของออนไลน์จาก 2 เจ้านี้อยู่แล้ว คลิ๊กลิงค์ หรือ โลโก้ ข้างล่างนี้เลยครับ ผมจะได้ค่าคอมฯเล็กๆน้อยๆสมทบทุนจ่ายค่าเช่า host server ขอบคุณครับ

(ไม่ต้องกังวลนะครับ ไม่ใช่ลิงค์ดูดเงินแน่ๆ)

https://raka.is/r/qlzXR https://raka.is/r/qlzXR |

https://raka.is/r/gP7GV |

--- มีคำถามเพิ่มเติม พูดคุย เม้าส์มอย ไปต่อกันได้ที่กระดานสนทนา (webboard) นะครับ

คลิ๊กเลย